Uticaj visoke inflacije na cene nekretnina

Da li cene nekretnina rastu kada raste inflacija?

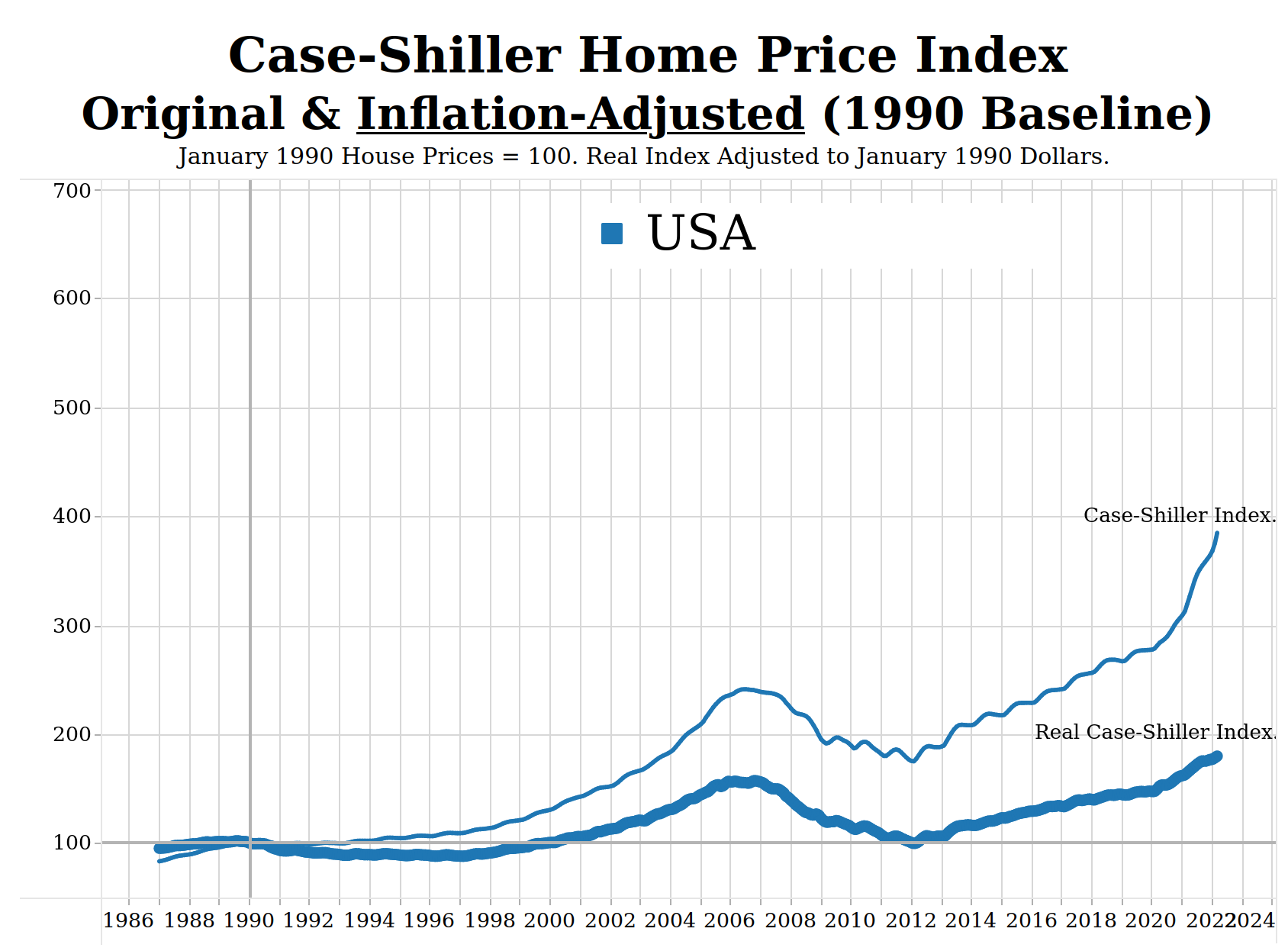

Ako pogledate grafik kretanja cena nekretnina u Beogradu i Americi videćete da su oni prilično slični. Ne zato što ta dva tržišta imaju veze jedno sa drugim već zato što oba tržišta poprilično zavise od makroekonomskih zbivanja ali pre svega od “cene novca”. Ukoliko ima dosta novca u opticaju (prekomerno štampanje novca), taj novac se preliva i u tržište nekretnina što dovodi do porasta cena nekretnina. Ukoliko su krediti povoljni, a naročito ako su povoljni već duži niz godina, dolazi do akumulacije koja se između ostalog plasira i na tržište nekretnina. Tokom perioda jeftinog novca, a koji se završava ove godine, dolazi do ekspanzije poslovanja, smanjenja nezaposlenosti kao i do povećanja zarada. To rezultuje povećanju kako kupaca nekretnina koji uzimaju kredite tako i kupaca koji realizuju kupvinu u gotovini.

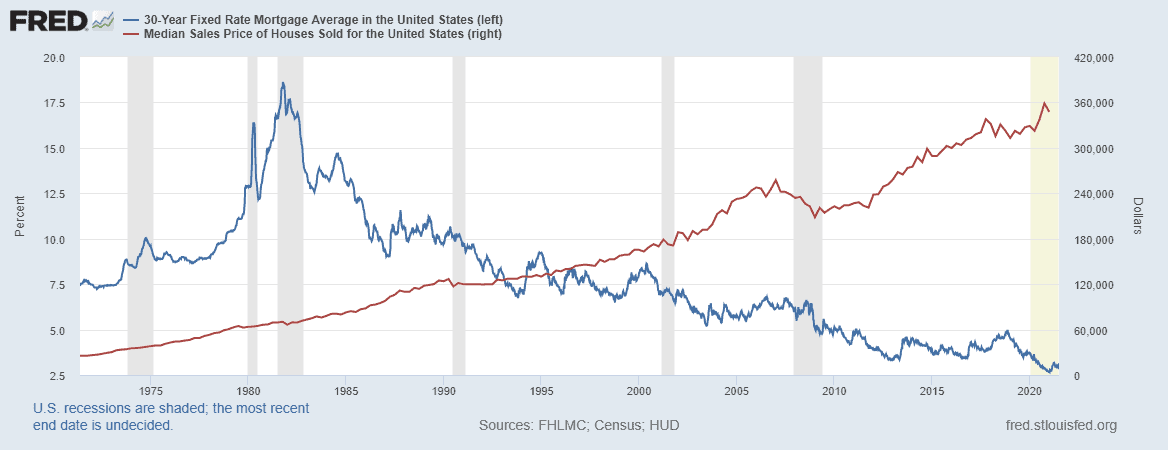

Može se zaključiti da prosečna cena nekretnina raste kada su kamatne stope niske (jeftin novac). Kamatne stope predstavljaju jedan od instrumenata borbe centralnih banaka protiv visoke inflacije. Kada inflacija pređe target vrednosti (koja je obično oko 2-3%) tada centralne banke polako kreću sa podizanjem referentnih kamatnih stopa koje se nastavlja iz kvartala u kvartal sve dok se inflacija ne obuzda. Za to vreme rastu rate kredita što negativno utuče na one koji planiraju da uzmu kredit za stan imajući za rezultat smanjivanje potražnje što postepeno dovodi do stagniranja cena nekretnina pa čak i do pada cena.

Ako pogledate sledeći grafikon na kojem su prikazane cene nekretnina sa kamatnim stopama, možete uočiti da smanjenje kamatnih stopa stvarno utiče na povećanje cene nekretnina što se ne može reći za obrnut slučaj: da povećanje kamatnih stopa dovodi do kraha tržišta nekretnina. Tako i kod ovog povećanja kamatnih stopa ne treba očekivati pad cena nekretnina osim ako se ne dese još neke negativne okolnosti.

Ako pogledate sledeći grafikon videćete da se radi o takozvanoj negativnoj korelaciji između cene nekretnina i inflacije tj. da su cene nekretnina rasle kada je inflacija bila mala i da su padale (tj. imale smanjeni rast) kada je inflacija bila visoka. Dakle, analogno tome, u godinama koje slede treba očekivati nešto manji rast cena nekretnina (bar kad je u pitanju prodaja stanova u Beogradu) dok je za negativnu promenu u cenama potreban još neki dodatni faktor.

Da li cene izdavanja rastu tokom inflacije?

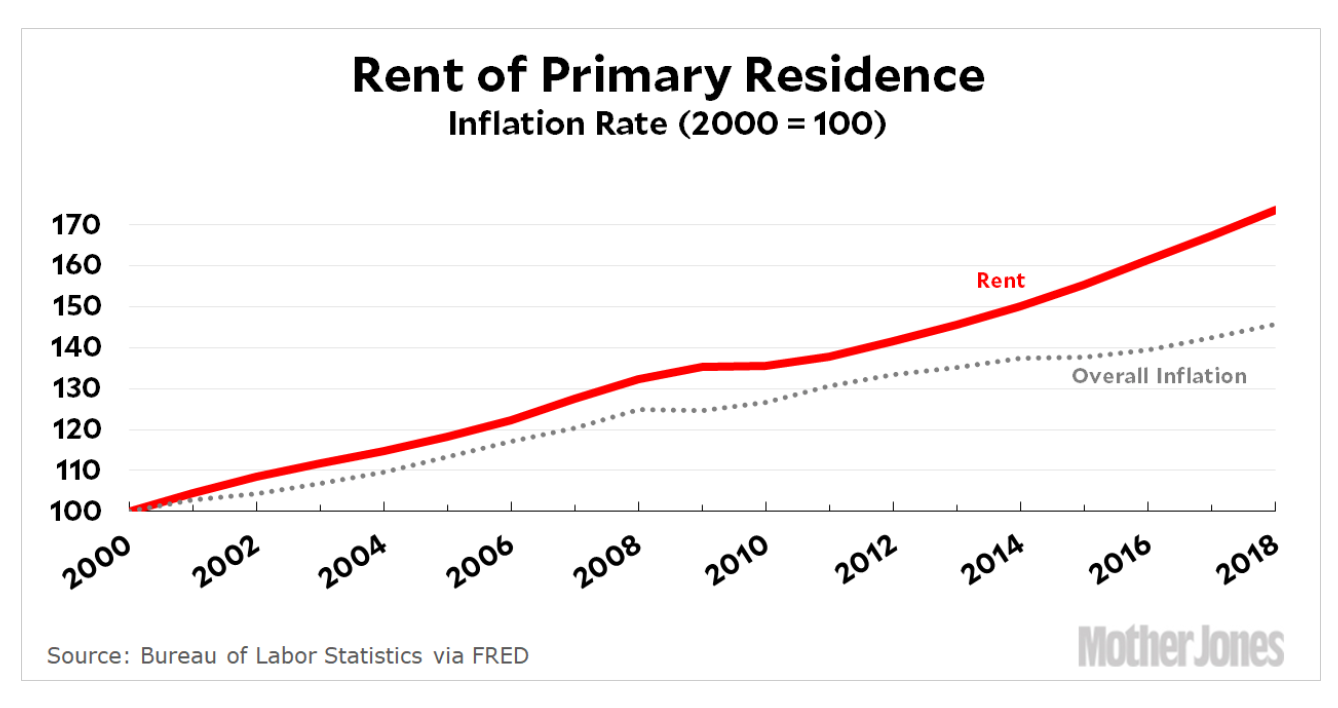

Prema Republičkom zavodu za statistiku i izveštaju kretanja potrošačkih cena, stvarne stambene rente su skočile za 14,9% u maju mesecu u odnosu na isti mesec prethodne godine. Ako gledamo cenu izdavaja, prema našim podacima, cene su skočile za +17,65% dok je u Novom Sadu cena izdavanja skočila za +18,38% u odnosu na maj prošle godine. To govori da su cene izdavanja u proteklih godinu dana povećane više od inflacije te se može zaključiti da vlasnici stanova koji izdaju stan nisu u gubitku usled visoke inflacije. Stambene rente čine samo 1.27% učešća u računici inflacije što dovodi do prilično netačne kalkulacije za one koji žive kao podstanari jer učešće stanarine u ukupnim troškovima za onoga ko iznajmljuje stan je znatno veći od 1.27% pa je i realna inflacije koju stanari osete više bliža 14,9% nego 10,4%.

Cene izdavanja imaju čak i veću korelaciju sa inflacijom od cena nekretnina. Na sledećem grafioknu možete pogledati rast cena izdavanja u odnosu na indeks potrošačkih cena, gde vlasnici nekretnina ostvaruju konstantno povećanje zarade od rente.

Cene stanarina su pale (odnosno neznantno napredovale) u 2020. i 2021. godini zbog pandemije pa je skok u proteklih godinu dana toliki da bi pokrio “rupu” u dve godine kada su cene izdavanja stagnirale. Od 2000. godine cene izdavanja su porasle za 73% dok su prosečne cene (inflacija) porasle za 46%. U globalu gledano, cene izdavanja gotovo uvek prate inflaciju i prosečna primanja. Imajući u vidu najavljena povećanja penzija i zarada kao i minimalne i prosečne plate, ne treba očekivati pad cena izdavanja u narednih nekoliko godina. Tačnije, nerealno je očekivati da će kirije biti ikada niže nego sad.

Zašto je ulaganje u nekretnine dobra investicija na duži period?

Populacaija je porastu, dakle potražnja za nekretninama će uvek biti prisutna. Kada govorimo o Srbiji onda taj trend nije tačan i populacija se smanjila u poslenjih nekoliko godina, međutim, dugoročno gledano i nevezano za lokaciju potražnje će uvek biti, ako ne povećane onda bar jednake kao pre. Taj podatak sam po sebi znači da bi cene nekretnina mogle u budućnosti ostati iste ili se povećati.

Mesta za izgradnju je sve manje. Usled povećane potražnje grade se stanovi i na mestima gde to nije prvobitno predviđeno a čega smo svedoci u poslednjih nekoliko godina. Slobodnih površina u postojećim okvirima grada za gradnju je sve manje što dovodi do toga da se grad razvija u širinu pa nekretnine na centalnim lokacijama dobijaju još više na ceni.

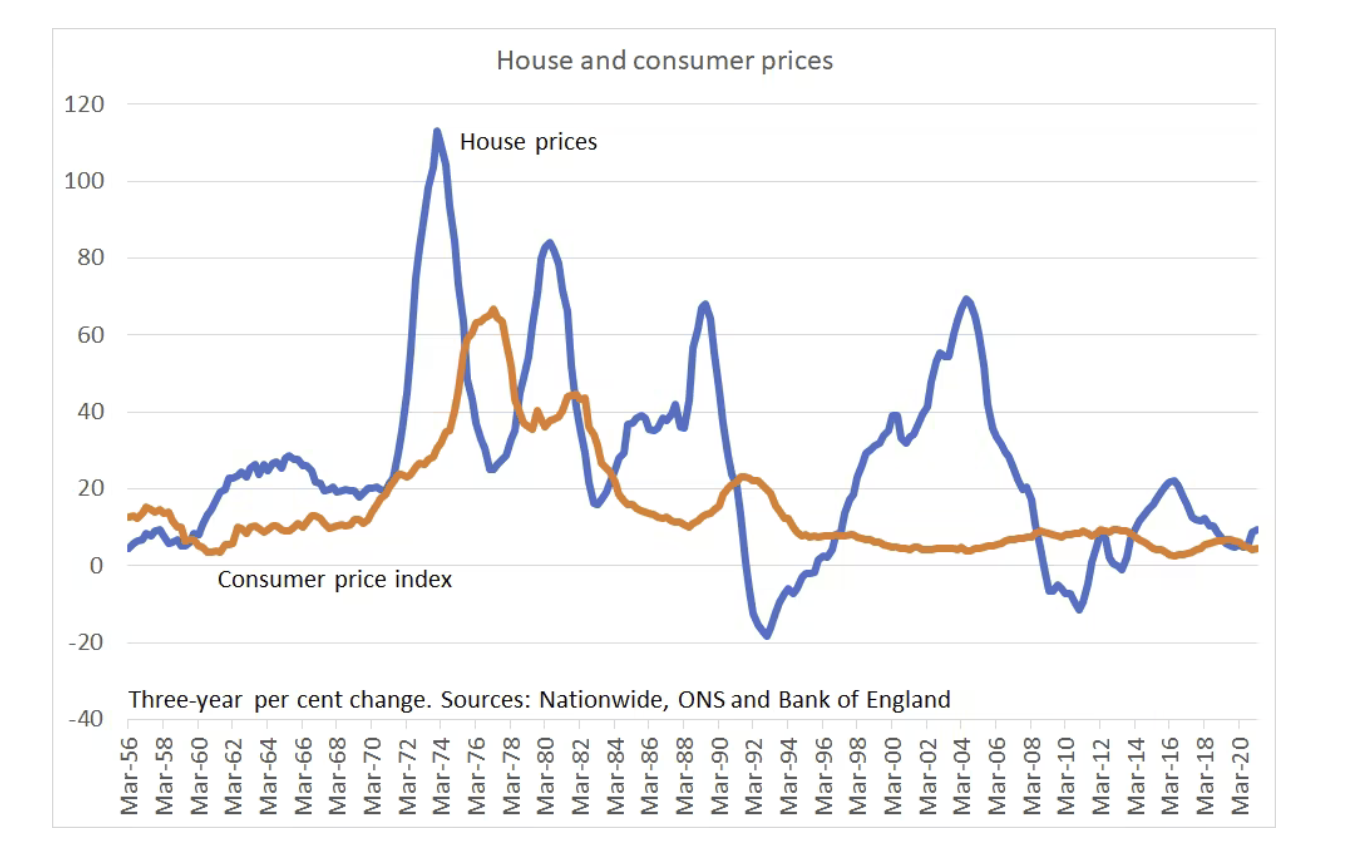

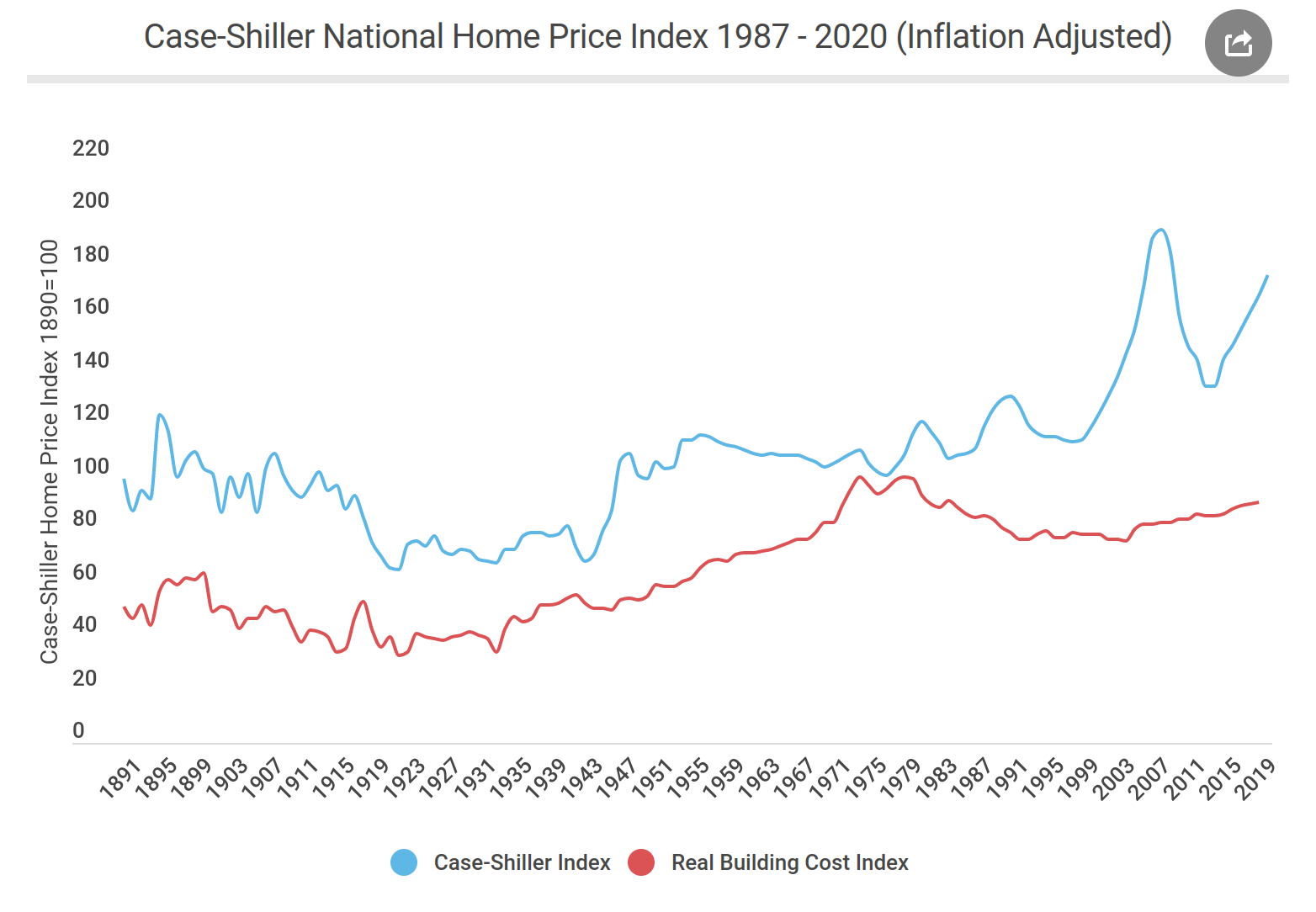

Inflacija utiče na cenu gradnje. Kako cena drveta i cementa raste prilikom inflacije tako i koštanje novogradnje raste što utiče i na cenu starogradnje. Pogledajte sledeći grafikon na kojem su prikazane cene nekretnina sa stvarnim troškovima gradnje. Upravo troškovi izgradnje koji rastu pod pritiskom inflacije direktno utiču na cene nekretnina. Inflacije će uvek biti, ona je dobra za ekonomiju jer utiče pozitivno na razvoj bruto domaćeg proizvoda.

Izdavanjem stana možete osigurati konstantan priliv novca. Koliko može jedan stan da donosi od izdavanja zavisi od mnogo faktora, međutim minimum koji možete da ostvarite je 3% godišnje, dok je sve preko 5% izvanredan povraćaj novca kada je ulaganje u nekretnine u pitanju. Videli smo da stanarine rastu kako raste inflacija tako ne treba očekivati ni smanjenje te zarade. To znači da će se investicija samo od izdavanja isplatiti za 20 do 30 godina (ukoliko se cene izdavanja ne menjaju). Ako se cene izdavanja budu povečavale treba očekivati da se investicija vrati za 15 do 25 godina. Ne treba zaborativit da vam, na kraju kada se investicija isplati, ostaje nekrentina čija je realna vrednost (kada se oduzme inflacija) veća od one za koju ste je vi kupili.

Zaključak: šta očekivati od cena nekretnina tokom visoke inflacije?

Nužno će doći do usporavanja tržišta nekretnina usled poskupljivanja novca indirektno, odnosno usled smanjenja kreditnih kupaca dirketno. To ne znači da će doći do drastičnog pada ali su moguće kratkoročne korekcije cena.

Visoka inflacija (preko 10% u ovom trenutku) nije bezazleno stanje u ekonomiji i za sobom nosi određenu neizvesnost. Međutim, sama inflacija i reakcija na istu (povećanje kamatnih stopa) malo verovatno mogu dovesti do kraha tržišta nekretnina. Ono što je više zabrinjavajuće u godinama koje slede jeste globalna recesija koja je neizbežna i koja će se zadržati najverovanije duže nego u prethodnim slučajevima. Pad bruto domaćeg proizvoda na globalnom nivou može dovesti do smanjenja relanih zarada a to može znatno uticati kako na cene nekretnina tako i na cene izdavnaja.

+ There are no comments

Add yours